【投資信託】つみたてNISAで積み立てる投資信託を選んでみた

銘柄選択のプロセスについて

つみたてNISAの正式名称は、「非課税累積投資契約に係る少額投資非課税制度」といいます。

金融庁のウェブサイトで「つみたてNISA対象商品届出一覧(運用会社別)」を確認すると、指定インデックス投資信託148本、指定インデックス投資信託以外の投資信託(アクティブ運用投資信託等)18本の合計166本が掲載されており、これらが投資対象の候補となります(2019年10月1日現在)。

また、モーニングスターのウェブサイトでは、金融庁が公表したリストに基づいて、2019年8月末現在の143銘柄を一覧表示し、この中からファンドの絞り込みが出来るようになっています。

今回はこの絞り込み機能を利用します。

先日の検討の結果、自分の予算制約である月5万円の積立を20年行って2000万円貯めるのに必要な期待収益率は約5%であることが分かりました。

期待収益率が5%以上ある投資信託は多いと思いますが、それをより高い確率で実現するためには、期待収益率は下げずに値動きをなるべく小さくする必要があります。

そのためには、資産運用の入門書に書かれているとおり、異なる資産に分散投資をするという方法が最も適しているであろうということに異論はありません。

また、資産価格は時間の経過とともに変動しますので、いずれかのタイミングで投資比率を当初の比率に戻す「リバランス」にも考慮する必要があります。

リバランスはポートフォリオのリスクコントロールに必要な所作であることは一応理解しています。

モーニングスター代表の朝倉智也さんの著書「ものぐさ投資術「定額積み立て分散投資入門」(PHPビジネス新書/2016年)」では、先進国および新興国の株式:債券=50:50となるように、信託報酬の安い投資信託を複数銘柄組み合わせて年1回リバランスする方法が紹介されていましたが、NISA枠という制約の中でこれを上手くやるのは大変ではないかという気がしています。

そこで、ファンド内でリバランスを行う「バランス型」の投資信託の利用を検討することにしました。

最近ではインデックス型並みに低コストのバランス型投資信託が増えて来ているようです。

モーニングスターの「つみたてNISA総合ガイド」のページに遷移し、「つみたてNISAサポートツール」の「対象ファンド一覧」から「バランス型」で絞り込みを行った結果、信託報酬の低い順に35銘柄が表示されました。

最上位には「eMAXIS Slimバランス(8資産均等型)」が表示されました。

三菱UFJ国際投信のウェブサイトでは、「ネット向け投信シリーズのバランス型ファンドとは、eMAXISシリーズ(eMAXIS Slim含)、SMTインデックスシリーズ、購入・換金手数料なしシリーズ、Funds-i、ダイワ・インデックスセレクト、インデックスe、EXE-i、たわらノーロード、iシェアーズ、iFree、楽天・バンガード、Smart-i、三井住友・資産最適化の13シリーズの中でのバランス型ファンドと当ページでは定義しています。」と記載されていましたので、この分類を参考にします。

バランス型ファンドの中には、資産の配分比率を先に決定するのではなく、目標とするリスク水準(標準偏差)のほうを先に決定し、次いでそのリスク水準を達成するために最適な資産の配分比率を決定する運用を行うタイプの投資信託もあります。

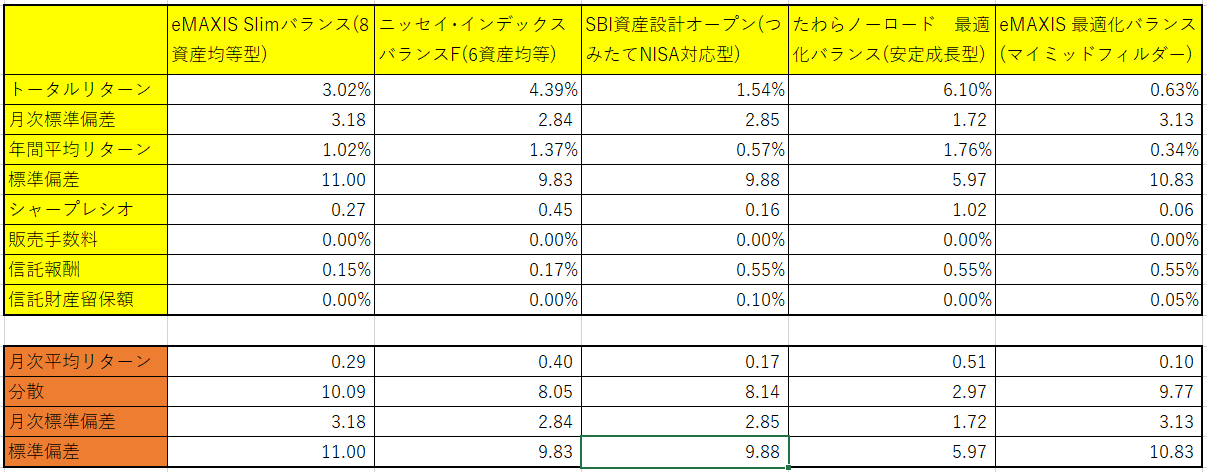

今回の銘柄選択の参考として用いた指標は、

- 「トータルリターン」

- 「標準偏差」

- 「シャープレシオ」

- 「運用コスト」

です。

これらを参考に、主観も交えながら以下の5つのファンドをピックアップしました。

- eMAXIS Slimバランス(8資産均等型)

- ニッセイ・インデックスバランスF(6資産均等)

- SBI資産設計オープン(つみたてNISA対応型)

- たわらノーロード最適化バランス(安定成長型)

- eMAXIS 最適化バランス(マイミッドフィルダー)

1~3は各資産の配分比率を先に決めるタイプで、4~5は目標リスク水準を先に決めるタイプです。

なお、モーニングスターのファンド検索で数値はすぐにわかりますが、自分の理解を深めるためにExcelを用いて実際に数値を計算してみました。

比較可能なデータとして、2018年10月~2019年9月の12個の月次リターンを基に計算を行っています。

ちなみに、計算の過程で、シャープレシオを算出する際の無リスク利子率はの0.05%を用いているらしいということが分かりました。これは10年個人向け国債の利率でしょうか。

結果は以下の通りです。

この中では、「たわらノーロード最適化バランス(安定成長型)」がひときわ目を引きます。リスクコントロールを重視した資産配分が機能したということでしょうか。

また、予め資産配分比率を固定するタイプのものでは、「ニッセイ・インデックスバランスF(6資産均等)」のパフォーマンスが良いようです。

ただし、過去データを用いての未来予測は「バックミラーを見ながら運転するようなもの」である上、比較検討の都合でデータの個数も2018年10月~2019年9月の12個と非常に少ないので、数字が商品の特徴をよく捉えたものではないかもしれないことには留意する必要がありますが、とりあえず前に進みます。

ここで、現時点で自分が確実にコントロール出来るのは運用コストのみです。

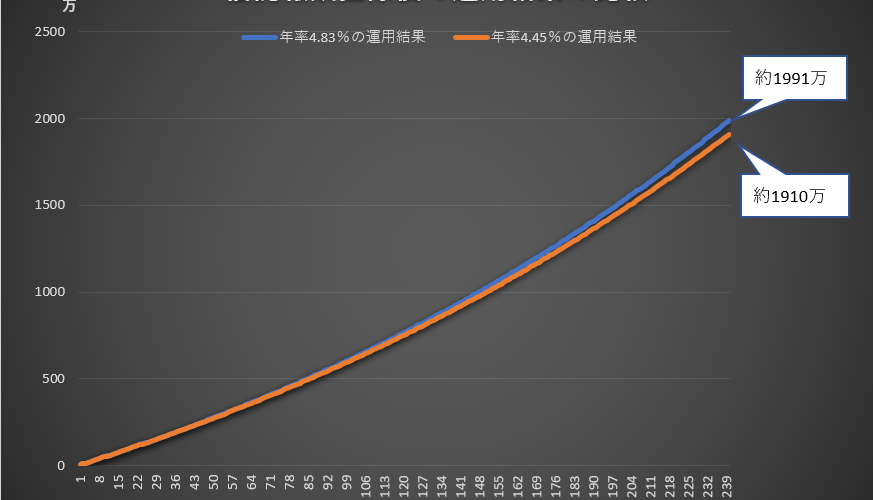

仮に「たわらノーロード最適化バランス(安定成長型)」と「ニッセイ・インデックスバランスF(6資産均等)」の長期的な期待収益率は年率5%であったとすると、信託報酬控除後の実質的な期待収益率はそれぞれ4.45%、4.83%となり、0.38%の開きがあります。これが将来どのように効いてくるのかを考えてみます。

現在から20年間(240回)、毎月末に50000円積み立ててそれぞれコスト控除後の利回りで運用したケースを比較しました。

すると、「実質4.45%で運用した場合」の受取額は約1910万円であるのに対し、「実質4.83%で運用した場合」は約1991万円となり、年率0.38%のコストの差は金額にして80万円以上の開きをもたらすとの結果になりました。

この差は、私にとっては無視できない大きさのように思えます。

この結果をみると、投資対象銘柄は「ニッセイ・インデックスバランスF(6資産均等)」にしようという結論を出したくなるのですが、コスト面では「eMAXIS Slimバランス(8資産均等型)」の信託報酬が0.15%で最も優れています。

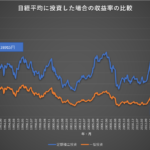

では、この1年間で「ニッセイ・インデックスバランスF(6資産均等)」と「eMAXIS Slimバランス(8資産均等型)」のリターンに差が出た原因は何でしょうか?

比較可能なデータとしては、月次レポートに記載されている組入マザーファンドの過去6カ月の騰落率を利用するしかなさそうです。

比較の結果、少なくとも直近6カ月は「eMAXIS Slimバランス(8資産均等型)」の新興国株式インデックスマザーファンドが足を引っ張っていたようです。

新興国株式を投資対象に加えるということは、ポートフォリオのリスクとリターンを高める方向に作用しますので、やはりもう少し長期のデータを参照したいところです。

そこで、長期の運用実績がある類似ファンドのパフォーマンスを確認することにしました。

8資産均等型は「eMAXISバランス(8資産均等型)」をピックアップ。商品名に「Slim」がない(運用コストが高い)だけでほぼ同じ運用をしていると思われます。

また、6資産均等型は、大和証券投資信託委託が運用する「世界6資産均等分散ファンド(毎月分配)」を参照し、比較可能な過去5年のトータルリターンと標準偏差のデータを確認します。

その結果、8資産型のリターンは年率4.23%、標準偏差は9.16でした。また、6資産型のリターンは年率4.39%、標準偏差8.40でした。

私は、比較期間を長くすれば新興国株式のリターンがプラスに寄与するのではないかと予想していましたが、その予想とは裏腹に、少なくとも直近5年間は新興国株式がリスクを高めてリターンを削る結果となっていたようです。

感覚的には、新興国は今後高い経済成長を遂げるように思えるのですが、現時点での自分の拙い分析においてはそのような結論を持つことは出来ませんでした。

また、ここでは詳述しませんが、「リスクはリターンを蝕む」という現象が存在することも、高リスクである新興国への投資を躊躇させます。

ただし、現時点では「ニッセイ・インデックスバランスF(6資産均等)」の純資産総額は4億円程度しかなく、今後の純資産総額の推移によっては将来、目論見書の要件(30億口を下回っている場合等)に基づいて繰上償還が実施されるリスクがあります。

一方、「eMAXIS Slimバランス(8資産均等型)」は約355億円と高い人気を誇っており、繰上償還のリスクは極めて低そうです。

ベストな1本を選択するのは本当に難しいですが、以上のことを総合的に判断し、年間40万円のつみたてNISAの枠内で積み立てる投資信託は「ニッセイ・インデックスバランスF(6資産均等)」にしてみようと思います。

また、月々の予算は5万円なので、33000円をつみたてNISAで「ニッセイ・インデックスバランスF(6資産均等)」を積み立て、残りの17000円を課税口で「eMAXIS Slimバランス(8資産均等型)」を積み立てる方針にしました。

この選択が結果として良かったのか悪かったのかは「神のみぞ知る」ですが、まず一歩を踏み出せたことは良かったかなと思います。

(おわり)

関連リンク

参考文献

ものぐさ投資術「定額積み立て分散投資入門」(朝倉智也著ネ/PHPビジネス新書/2016年)