【投資信託】「老後2000万円報告書」を読んで定額積立投資について考えてみた

はじめに

金融庁が9/25、老後に約2000万円が必要とした報告書を事実上撤回したとの報道がありました。しかし、内容については引き続きHPでの公開を続け、公文書として取り扱うとのこと。

遅ればせながら今回初めて報告書を読みましたが、感想としては、麻生大臣が受け取りを拒否するような怪しからん内容とはとても思えず、現状から将来にかけて極めてオーソドックスな分析がなされているなと思いました。

報告書の構成は、

- 現状整理(高齢社会を取り巻く環境変化)

- 基本的な視点及び考え方

- 考えられる対応

となっています。

とても興味深く読了したのち、今後真剣に「資産形成」を実践しなくてはという思いを強くしました。

ということで、即運用といきたいところですが、報告書の構成に従いまずは自分自身の現状整理から行ってみたいと思います。

自分自身の現状について整理する

私は現在40代半ばで、主観的には自分のことをごくごく平均的なサラリーマンだと思っています。

資産形成については、会社の財産形成貯蓄で毎月5万円積み立てていますが、今般の日本の金利情勢から運用益は殆どありません。

また、社会人になってから趣味的にごく少額の株式投資をしていますが、特に目標額や収益率を意識したことはなく、「儲かりそうだから買う」というようなごくプリミティブな発想で売買をしています。

見せかけの投資歴だけは20年選手で、成績はリーマンショックを逆張りの好機とみて買い向かったことが功を奏して一応プラスではありますが、独自の手法を駆使して億り人になる投資家さんのようなサクセスストーリーとは無縁の状況です。

その投資スタイルにはスマートさの欠片もありません。

因みに、最近では「株式価格は長期的に本来価格に基づく平均値に回帰する習性に着目して平均からの乖離の大きい銘柄をコンピュータープログラムで自動的に売買する」等の、いわゆるアルゴリズム取引が個人投資家にも浸透しつつあるようですが、自分には全く縁が無さそうです。

そもそもアルゴリズムとは何ぞやという状態ですが、Wikipediaによると、アルゴリズムとは、数学、コンピューティング、言語学、あるいは関連する分野において、問題を解くための手順を定式化した形で表現したものを言い、算法と訳されることもあるとのこと。初めて知りました。

まあ、そんな状況ですから、「老後2000万円報告書」においても推奨されている定額積立投資だとかドルコスト平均法などは、言葉は知っていても、はっきり言って全く眼中にありませんでした。

しかしながら、報告書によると「長期の資産形成」の実現のためには、少なくとも相場観に基づいて株式の個別銘柄に投資するよりは、「つみたてNISA」や「iDeCo」を活用した継続的な積立投資が効果的であると力説されています。

ここで、はたとある考えが頭に思い浮かびました。

それは、先程のアルゴリズムの定義に当てはめて考えると、一般的に言うアルゴリズム取引とは大分イメージが異なるものの、実は定額積立投資は誰でも利用出来る簡単かつ優れたアルゴリズム取引ではないかということです。

無理やりな解釈ではありますが、少し定額積立投資に興味が湧いた瞬間でした。

定額積立投資は本当に有効なのか?

感覚的にはおそらく有効であろうということは分かりますが、実際に検証してみることにしました。

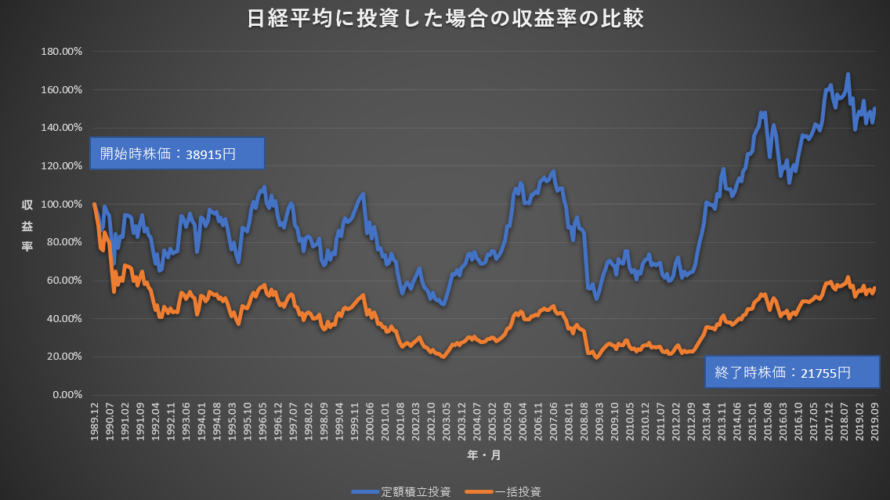

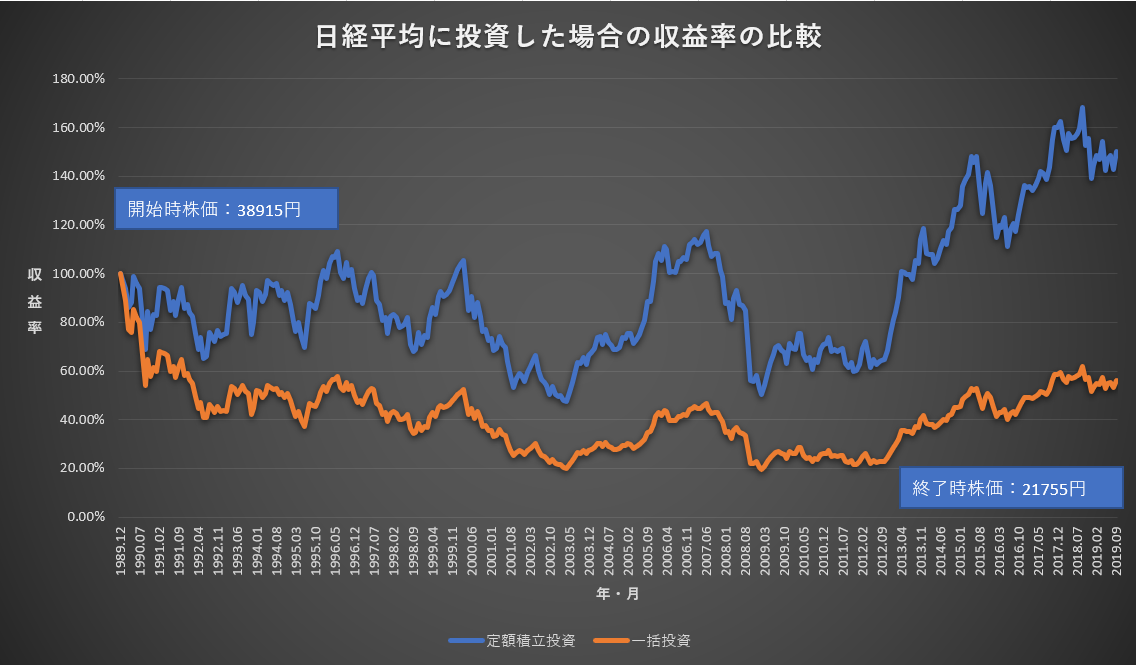

日経平均を投資対象として、1989年12月末の過去最高値38915円を開始時点とし、毎月末に10000円ずつ、2019年9月末まで投資したと仮定します。投資総額は358万円でした。比較対象として、358万円を1989年12月末に一括投資した場合を考えます。配当は考慮しません。

まあ後者は過去最高値で日経平均を買ったが全然値段が回復していないということなので大損していることが明らかですが、前者の結果はすぐには判断しづらいですね。

検証の結果は下のグラフの通りです。一括投資がおよそ44%マイナスに沈んでいるのに対し、定額積立投資の収益率はおよそ50%のプラスでした。なかなかに驚きのパフォーマンスです。

自分の定額積立投資における基本的視点及び考え方

定額積立投資の有効性については納得しましたが、いま40代半ばの自分が、ゼロから2000万円貯めると仮定した場合、実際にどのような行動を取れば良いのでしょうか?

具体的行動の前に、月々いくら積み立てれば目標が達成できるのか、または自分の積立可能金額の範囲で目標を達成するための利回りは何%なのかを知る必要があります。

シミュレーションにあたって必要な数字は、「目標額(将来価値)」「運用期間」「運用利回り」の3つです。

「目標額(将来価値)」はとりあえず2000万円でいいでしょう。

「運用期間」は20年として検討します。これは私の65歳退職の想定と整合的です。

多少悩ましいのが「運用利回り」ですが、これはIMF(国際通貨基金)のレポートに記載されていた2019年と2020年の世界経済の成長率を参考に、ひとまず3%と仮定します。

ExcelのPMT関数を利用して、20年後に2000万円貯めるために必要な毎月の積立額を推定した結果は以下の通りです。

期待収益率3%で20年後に2000万円貯めるための毎月積立額は約6万円でした。

私は毎月の財産形成貯蓄5万円からの流用を考えていたので、期待収益率3%では厳しいことが分かりました。

次に、ExcelのRATE関数を利用して、毎月積立額5万円で20年間運用して2000万円貯めるには何%の利回りが必要かを推定したところ、約4.76%との結果が導かれました。必要利回りについては、モーニングスターのHPで同様の計算を行うことが出来ます。

よって、毎月積立額5万円で目標額2000万円を達成するのに必要な運用利回りは約5%であることが分かりましたので、次にやることは投資対象の選定です。

ここで、報告書に従ってつみたてNISAを利用したいのですが、私は既に現在取引のある証券会社で一般NISAを開設しており、一般NISAとつみたてNISAの併用は出来ないため、つみたてNISAを利用するには一般NISAを廃止する必要があります。

また、残念なことに現在取引のある証券会社はつみたてNISAの取り扱いがありません。

いまからつみたてNISAを利用出来る状態にする手続きを行ったとして、実際に積立開始出来るのは制度上来年からとなります。

また、金融庁のHPではつみたてNISAファンド一覧が掲載されていますが、この中から自分に合った投資信託を選定するのはなかなか大変そうです。

銘柄選定についてはもう少し時間をかけて検討のうえ、そのプロセスと結果を後日改めて記述してみたいと思います。

(おわり)

関連リンク

-

前の記事

記事がありません

-

次の記事

【投資信託】つみたてNISAで積み立てる投資信託を選んでみた