【企業価値評価】身近な会社の理論株価をExcelで計算する(岩谷産業:~2020年3月期データ)

-コピー.jpg)

はじめに

新型コロナウイルスの影響により、家での食事や娯楽などのいわゆる巣ごもり消費にかかる需要や、外出においては密になりにくいキャンプの需要が高まっていることは周知のとおりです。

TVでの報道を見ていると、巣ごもり消費の一環としてベランピングの人気が高まっているようです。自宅のベランダでアウトドア料理を楽しむ様子をSNSで覗いてみると、岩谷産業のグループ会社であるイワタニ・プリムス株式会社が取り扱う携帯用コンロやコッフェル、また岩谷産業本体が取り扱うカセットコンロを目にすることが多くなりました。

私も趣味の釣りの際にイワタニ・プリムス社の製品を愛用しており、家庭内でも鍋料理などでカセットコンロを多用しているので、岩谷産業は比較的身近な会社だと思っています。

そのような状況の下、今般のコロナ禍は「岩谷産業の業績に意外と好影響があるのでは?」というとっさのひらめきで、衝動的に岩谷産業株式を3750円で100株購入。

果たしてこの投資行動は正しかったのかを検証するため、Excelを利用し「見積財務諸表モデル」を用いて岩谷産業の理論株価を計算しました。

岩谷産業について

1930年に岩谷直治氏の個人商店として大阪市で創業し、酸素、カーバイド、溶接材料等の取扱いを開始しました。

1945年に株式会社に改組し岩谷産業を設立、その後順調に業績を拡大し、1965年に大阪・東京両証券取引所市場第一部に指定となりました。

事業内容は、総合エネルギー事業、産業ガス・機械事業、マテリアル事業、自然産業事業及び各事業に係る金融、保険、運送、情報処理その他の事業となっています。

会社の経営の基本方針

企業理念は、「世の中に必要な人間となれ、世の中に必要なものこそ栄える」であり、常に世の中が求める新しい価値、お客様が求める価値の創造に努め、社会に貢献することを目指しているとのことです。

総合エネルギー事業

民生用LPガスや産業用LPガス・LNGを販売しています。また、カセットこんろ・ボンベや富士の湧水などの生活関連商品やガス関連機器・都市ガスの保安サービスなどを提供し、暮らしのインフラを支えています。

産業ガス・機械事業

エアセパレートガス(酸素・窒素・アルゴン)、水素、ヘリウム、炭酸ガス、半導体材料ガスや医療用ガスなどの産業用事業と、各種ガス製造・供給設備、FAシステム、溶接装置、半導体製造装置、環境機器などの機械事業を展開しています。

マテリアル事業

樹脂原料や樹脂成型品、ミネラルサンドなどの資源、ステンレスや非鉄金属、二次電池材料等、モノづくりに必要な原料・部材などを取り扱っています。

自然産業事業

液化窒素などの冷熱を利用した事業・商品開発の一環として冷凍食品及び冷凍粉砕技術による健康補助食品の展開、種豚事業、植物工場や農業機械・資材などの販売事業を展開しています。

中長期的な経営戦略

基本戦略として以下の3つを掲げています。

①エネルギー事業の進化

- エネルギー流通革命

- 水素エネルギー社会の推進

- 再生可能エネルギー事業の拡大

②海外を含めた新規事業の創造

- 産業ガス・機械事業とマテリアル事業の相乗効果による海外展開

- 成長分野での新規商材・サービスの開発

- 海外でのカートリッジガス事業の拡大

③環境・社会・ガバナンスへの取り組み強化

- 環境負荷の低減

- 産業・地域インフラを安心・安全に支える事業の推進

- ガバナンスの強化(コンプライアンスの徹底)

当面の対処すべき内容等

新型コロナウイルスの世界的な拡大により世界経済の減速が予測される一方で、世界各国が大規模な経済対策を実施する動きが見られることや、防災意識や安定した生活インフラに対する意識の高まりなど、岩谷産業にとって新たな事業チャンスが広がっています。

各セグメントの内容は以下の通りです。

総合エネルギー事業

- M&Aの推進によりLPガス消費者戸数の拡大を図り、LPガスの販売数量増加に努める

- LPガスや都市ガス顧客に対して、ガス関連機器の拡販を行うとともに、インターネットなどの販売チャネルをも活用したB to C商品の販売を強化

- カートリッジガス事業の国内外での事業拡大

産業ガス・機械事業

- エアセパレートガスや液化水素の拡販

- 水素ステーションの建設・運営や水素関連設備の販売強化

- 機械設備について、産業ガス事業との相乗効果を発揮し、自動車、半導体、環境関連などの成長分野を中心に拡販

マテリアル事業

- バイオマス燃料や低環境負荷PET樹脂などの環境商品の拡販

- 二次電池材料や機能性フィルムを中心とした電子材料の拡販

- 海外事業の強化

自然産業事業

- 外食や総菜・弁当などの中食業界向けに冷凍野菜の新規開拓に取り組む

- 農業生産事業への参入や省人化・自動化機器の開発・販売

- 大手養豚事業会社向け畜産設備・種豚販売の強化

セグメント別の経営成績

セグメント別の経営成績は以下の通りです。主要事業の中では、産業ガス・機械事業の利益率が大きいことが分かります。よく調べてみると当初のイメージよりかなり手広く事業を手掛けている会社であることが分かりましたが、個人的には、今後の同社の利益成長は水素エネルギー社会の到来如何にかかっているように見えます。

| セグメントの名称 | 売上高 | 前年度比 増減 | 営業利益 | 前年度比 増減 | 売上高 営業利益率 |

|---|---|---|---|---|---|

| 総合エネルギー事業 | 313506 | -22682 | 13990 | 2878 | 4.46% |

| 産業ガス・機械事業 | 190520 | 2418 | 11986 | 765 | 6.29% |

| マテリアル事業 | 149565 | -9537 | 4505 | -1234 | 3.01% |

| 自然産業事業 | 27313 | 873 | 1184 | 390 | 4.33% |

| その他 | 5866 | 614 | 862 | -114 | 14.69% |

| 全体 | 686771 | -28313 | 28728 | 2272 | 4.18% |

理論株価を計算する

書籍「バリュエーションマップ」(石島 博 著/東洋経済新報社/2008年)を参照し、Excelで「見積財務諸表モデル」を構築しDCF法により岩谷産業の理論株価を計算します。

過年度の要約財務諸表の作成

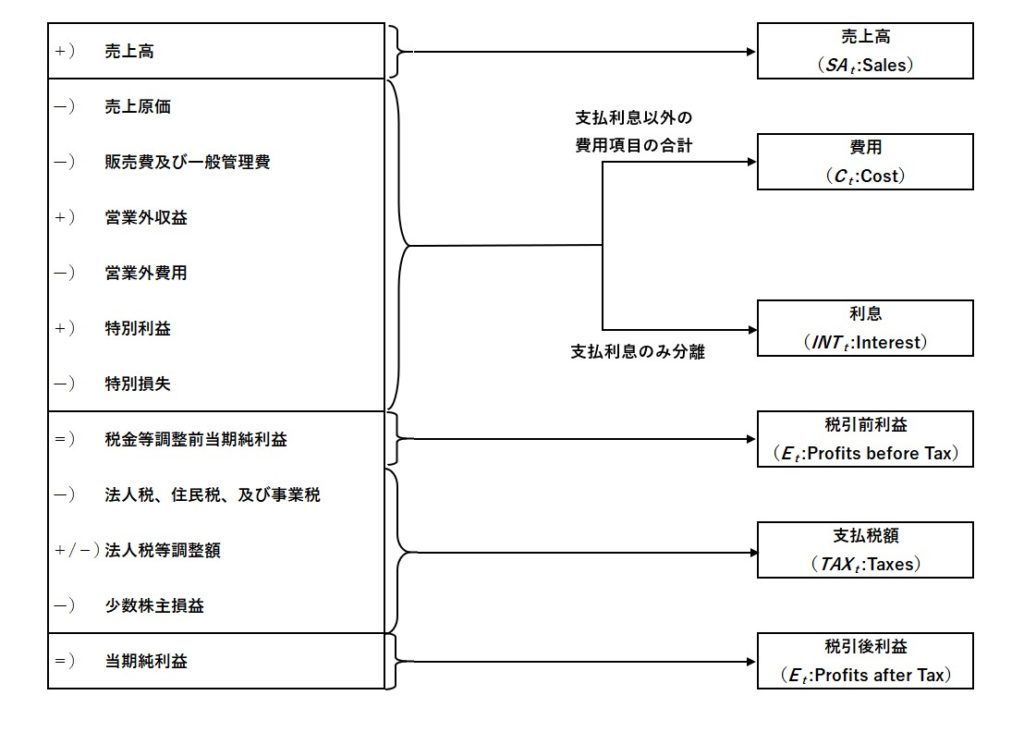

図表1を参照し、損益計算書(P/L)を要約します。

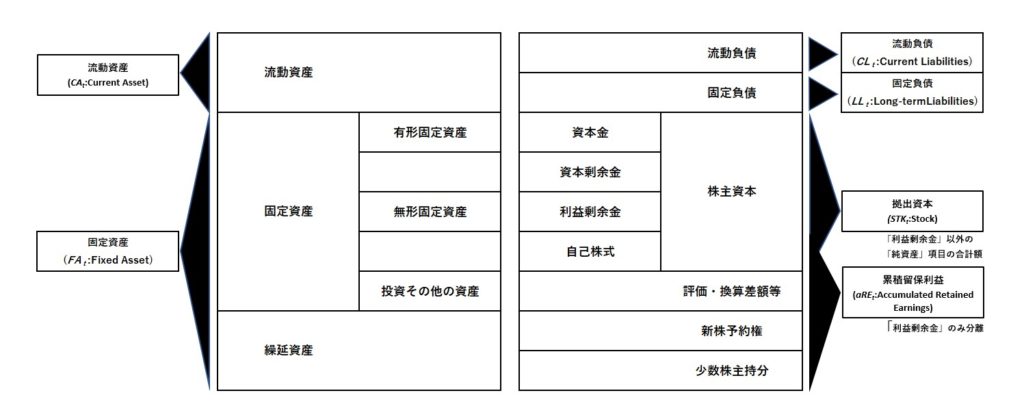

図表2を参照し、貸借対照表(B/S)を要約します。

結果は以下の通りです。表中のグレーで反転している部分には計算式が入っています。

(Excelの作業結果をグーグルスプレッドシートにコピーして埋め込み)

データは有報データマイニング株式会社が運営するウェブサイト「株主プロ」から取得しました。

見積財務諸表モデルのパラメータを推定する

パラメータは、原則として過年度の平均値を利用して設定しました。

ただし、売上高成長率は、短期・中期・長期に分け、それぞれ以下のように設定しています

- 短期の売上高成長率⇒過去の売上高成長率の平均値

- 長期の売上高成長率⇒直近の潜在GDPの成長率

- 中期の売上高成長率⇒短期と長期の売上高成長率を「線形補間」して設定

「線形補間」の数式は以下の通りです。

\[ g_t^{SA}=g_s^{SA}-\frac{g_s^{SA}-g^{∞}}{6}(t-5) \]なお、長期の売上高成長率として用いる潜在GDPの成長率は、内閣府のウェブサイトに掲載されているデータの2020年第1四半期の値0.9%を使用しています。

推定の結果は以下の通りです。

なお、異常値の除外という観点から、τ(実効税率)は2017年~2020年の4年分の平均値を使用しています。同様の理由で、div_e(配当性向)の計算において2011年および2015年の数値を除外して平均値を算出しています。

見積財務諸表を作成する

株主資本コストを推定する

伝統的な「資本資産価格評価モデル(Capital Asset Pricing Model:CAPM) 」によって株主資本コストを推定しました。

まず、岩谷産業の株価、TOPIXの指数値、およびリスクフリーレートとして日本国債10年債利回りに関する月次データを取得します。なお、データの取得先は以下の通りです。

- 個別企業株価、日本国債10年債利回り⇒Investing.com

- TOPIX⇒投資の森

データが取得出来たら、Excelを用いて必要な項目を計算していきます。

ちなみに、個別企業のβ(ベータ)値は、現在のところMSNマネーで無料提供されていますので、これをもとに簡便に株主資本コストを推定することも可能です。本稿執筆時点での岩谷産業のβ(ベータ)値は0.29となっていました。

推定の結果は以下の通りです。

理論株価を計算する

いくつかの異なる期間のデータを用いて推定した株主資本コストのうち、直近120カ月の数値3.57%を用いて理論株価を計算すると、10520円という結果が導かれました。

本稿執筆時点では岩谷産業の株価は4000円前後で推移しており、結果をそのまま信じると大幅な利益が期待できそうですが、一方で3.57%という株主資本コストは、感覚的には株主が要求する収益率としてはやや低いと感じられます。

そこで、やや乱暴ではありますが、岩谷産業のβ(ベータ)値を1と仮定し、本稿執筆時点で観測できる2020年8月のTOPIXの期待収益率4.9%(加重平均PER20.3倍の逆数)を株主資本コストとして、構築したExcelシートに代入した結果は以下の通りです。

加重平均PERの参照はこちら⇒日本取引所グループ 統計月報

以上より、今回の投資について利益機会はありそうとの結論に達しましたが、果たしてどうなるでしょうか・・・。

最後になりましたが、本稿は個別銘柄の投資推奨を目的とするものではありません。仮に本稿を参考に投資を行った場合においてもその損益等に関して一切の責任を負いかねます。投資はご自身の判断と責任において行っていただきますようお願いいたします。

(おわり)

-150x150.jpg)