【企業価値評価】身近な会社の理論株価をExcelで計算する(オイシックス・ラ・大地:~2021年3月期データ)

-890x500.jpg)

はじめに

コロナ禍の最中に、趣味と実益を兼ねて家庭菜園をはじめました。

密を避けつつリフレッシュ出来そうなことと、多少なりとも食費を節約して家計の助けになればとの思いからです。

どうせなら家庭菜園ならではの栽培方法を試してみようと思い、無肥料自然栽培に取り組んでいますが、やってみると大変面白く、野菜に対する興味は高まるばかり。

その過程で、株式投資でも野菜に関係する成長企業に投資してみたいと思い立ち、新聞などでよくお顔を拝見する高島宏平社長率いる「オイシックス・ラ・大地」を今年の11月に4480円、3700円で100株ずつ、合計200株購入しました。

果たしてこの投資行動は正しかったのかを検証するため、Excelを利用し「見積財務諸表モデル」を用いて オイシックス・ラ・大地 の理論株価を計算してみました。

オイシックス・ラ・大地 について

オイシックス・ラ・大地 の事業の概要をもっとよく理解するため、第24期(2021年3月期)有価証券報告書から抜粋しました。

沿革

| 年月 | 事項 |

|---|---|

| 1997年5月 | インターネット通信販売関連事業を主要事業として、有限会社コーヘイを設立 |

| 2000年6月 | オイシックス株式会社に商号変更 |

| 2000年10月 | 食品販売サイト「Oisix(おいしっくす)」を通じた食品宅配事業(EC事業)を開始 |

| 2002年6月 | EC事業において定期購入サービス「おいしっくすくらぶ」を開始 |

| 2009年12月 | 「Oisix香港」をグランドオープンし、海外事業を開始 |

| 2010年11月 | 東京都渋谷区の恵比寿三越店内において実店舗第1号店の営業を開始 |

| 2013年3月 | 東京証券取引所マザーズに株式を上場 |

| 2014年5月 | オフィス向けに「サラダデリバリーサービス」を開始 |

| 2017年4月 | 農産物輸出事業を展開する株式会社日本農業に出資 |

| 2018年2月 | らでぃっしゅぼーや株式会社を子会社化 |

| 2018年6月 | 運営支援をする株式会社三越伊勢丹ホールディングスの定期宅配ECサイト「ISETAN DOOR」開設 |

| 2018年7月 | オイシックス・ラ・大地株式会社に商号変更 |

| 2018年12月 | 米国市場への進出を見据え現地子会社Oisix Inc. を設立 |

| 2019年5月 | 米国でビーガン食のミールキット宅配事業を展開するThree Limes, Inc.(通称:The Purple Carrot)を子会社化 |

| 2019年8月 | 食分野のスタートアップエコシステムを構築するための活動を開始するため、Future Food Fund株式会社を設立 |

| 2020年4月 | 東京証券取引所市場第一部へ市場変更 |

事業の内容

「これからの食卓、これからの畑」を企業理念とし、より多くの人がよい食生活を楽しめるサービスを提供するため、主にウェブサイトやカタログを通じて顧客より注文を受け、食品(青果物・加工食品・ミールキット)のほか、日用品や雑貨などを宅配する事業を行っている。

また、米国子会社のThree Limes, Inc. を通じ、米国本土48州においてビーガン食のミールキットビジネスを展開している。

さらに、食のスタートアップ企業へ投資するファンドの組成・運営管理を目的としてFuture Food Fund株式会社を設立し、2019年に Future Food Fund 1号投資事業有限責任組合を立ち上げている。

今後の経営戦略

主要事業である国内宅配事業の事業成長および収益力強化を最優先課題として取り組むことに加え、非連続の事業成長に向けた他社との事業提携、海外宅配や店舗・卸事業など事業領域の拡大を着実かつスピーディーに実行することを意図している。

①国内宅配事業の事業成長および収益力強化

Oisix、大地を守る会、らでぃっしゅぼーやの3つのブランドをポートフォリオ化し、それぞれの顧客に対しニーズを満たしたサービスを磨き上げ、定期会員数および購買単価・頻度の向上により事業成長を目指す。

②事業ドメインの拡大

香港や上海(Oisix)、アメリカ(The Purple Carrot)など、海外におけるサブスクリプションサービスの定着・成長を図る。

リアルの小売領域での規模拡大を図るため、提携小売店の店舗内に販売コーナーを作り商品を販売する「Shop in Shop」モデルや、保育園向けの食材卸サービス「すくすくOisix」等に取り組む。

優先的に対処すべき事業上の課題

①お客様の”食”に対する価値提案強化

共働き世代の増加による時短ニーズや、健康意識の高まり、社会的に意義のある消費志向の高まりなど、ライフスタイル・価値観の多様化が加速度的に拡大しており、消費者それぞれに異なる食の社会課題に対し、潜在的ニーズをいち早く捉え、ニーズに即した商品・サービスを迅速に展開することが求められている。

⇒当社サービスでしか出会うことのできない独自性のある商品や体験など、食に関する新しい価値提案をより強化

②持続可能な食の未来を実現するための取組み強化

世界的な温室効果ガスの排出量増加、気候変動に起因する作物の生産効率低下、食品廃棄量の増加など、食に関する様々な社会課題が顕在化している状況を踏まえ、持続可能な未来の食の実現に向け、フードテックなどの技術活用など、課題解決につながる取り組みを一層推進していく必要がある。

⇒サブスクリプションサービスにて、日々変化する畑の収穫状況と、顧客ごとに異なる商品ニーズを、独自のデータ解析によりマッチングさせたオリジナルのサブスクリプションボックスを提案

⇒子会社のFuture Food Fund を通じて独自のアグリテック(農業技術)ノウハウを持つスタートアップ企業に出資し、国内農業の経営・生産効率を高める取組みを実施

⇒2020年11月に公表した「グリーン施策」では、農業生産における温室効果ガス排出量の削減やフードロスのさらなる削減を重点課題として設定し、5年以内にサプライチェーン全体でのカーボンニュートラル達成を目指す

経営上の目標の達成状況を判断するための客観的な指標

売上高、営業利益およびEBITDA(営業利益+減価償却費+のれん償却額)とそれぞれの成長率を重視。

また、収益性に関する指標として宅配事業における定期購入顧客数等を重視。

理論株価を計算する

書籍「バリュエーションマップ」(石島 博 著/東洋経済新報社/2008年)を参照のうえ、Excelで「見積財務諸表モデル」を構築し、DCF法によりオイシックス・ラ・大地の理論株価を計算します。

過年度の要約財務諸表の作成

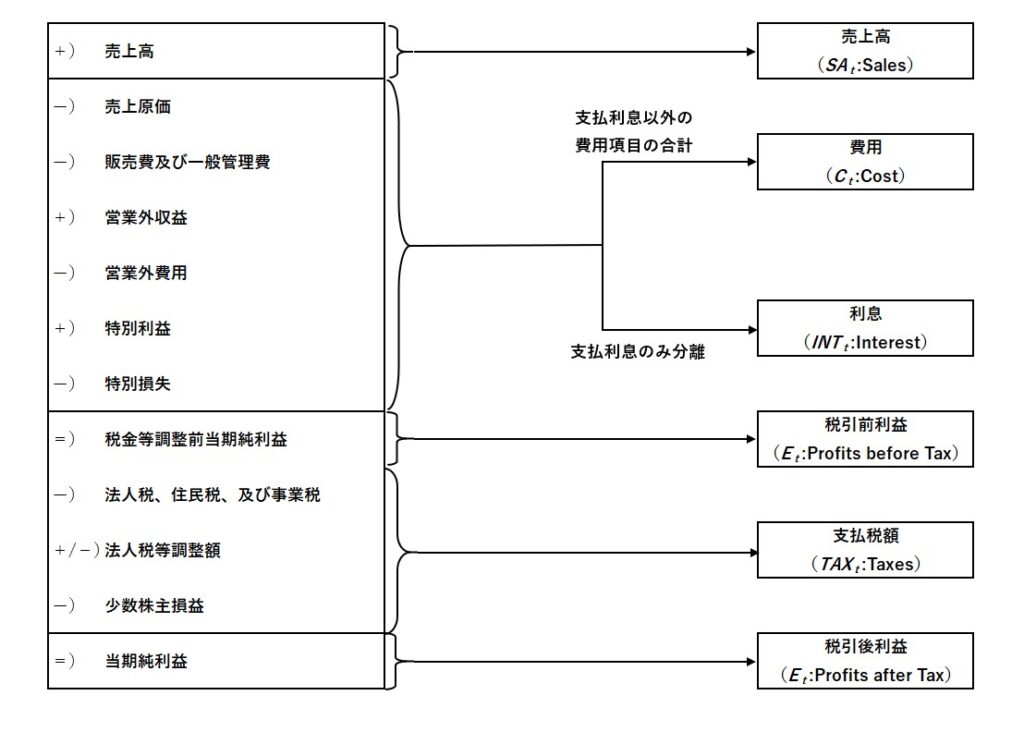

図表1を参照し、損益計算書(P/L)を要約します。

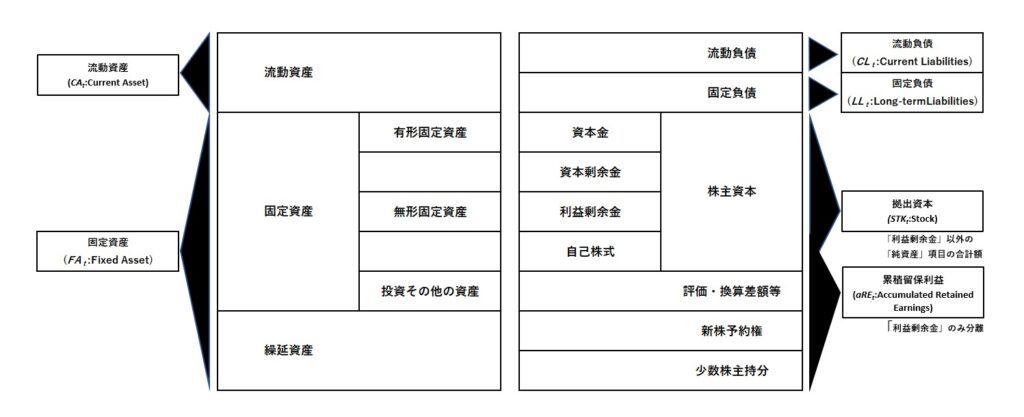

図表2を参照し、貸借対照表(B/S)を要約します。

今回の分析にあたっては、オイシックス・ラ・大地が連結財務諸表の作成を始めた2017年(平成29年)3月期以降のデータを使用しました。

データは有報データマイニング株式会社が運営するウェブサイト「株主プロ」から取得しました。

なお、Excelの作業結果をGoogleスプレッドシートにアップロードして表示しており、色付きのセルには計算式が入っています。

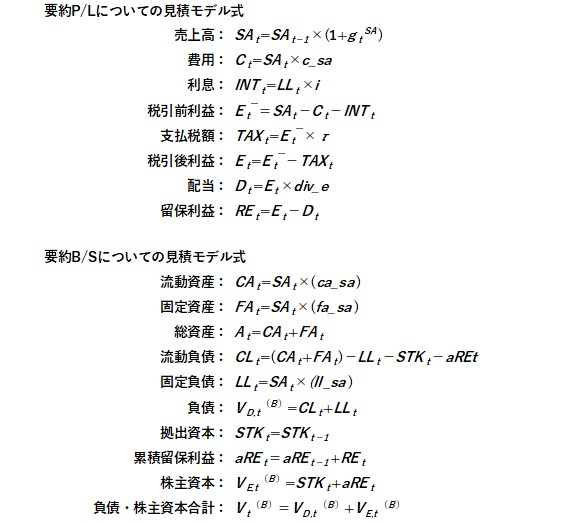

見積財務諸表モデル 式

売上高を出発点とするモデルを利用しています。

今回の分析では、オイシックス・ラ・大地の財務の特徴として固定負債が相対的に小さい点に着目し、これをモデルに反映させるため、売上高に対する固定負債比率を一定率として仮定し、流動負債を要約B/Sのプラグ(残差)としてモデル化しました。

モデル式は以下の通りです。

見積財務諸表モデルのパラメータを推定する

パラメータは、原則として過年度の平均値を利用して設定しました。

推定の結果は以下の通りです。

ただし、売上高成長率は、短期・中期・長期に分け、それぞれ以下のように設定します。

- 短期の売上高成長率⇒過去の売上高成長率の平均値

- 長期の売上高成長率⇒直近の潜在GDPの成長率

- 中期の売上高成長率⇒短期と長期の売上高成長率を「線形補間」して設定

「線形補間」の数式は以下の通りです。

\[ g_t^{SA}=g_s^{SA}-\frac{g_s^{SA}-g^{∞}}{6}(t-5) \]長期の売上高成長率として用いる潜在GDPの成長率は、内閣府のウェブサイトに掲載されているデータの2021年第2四半期の値0.5%を使用しています。

見積財務諸表を作成する

株主資本コストを推定する

伝統的な「資本資産価格評価モデル(Capital Asset Pricing Model:CAPM) 」によって株主資本コストを推定しました。

まず、オイシックス・ラ・大地の株価、TOPIXの指数値、およびリスクフリーレートとして日本国債10年債利回りに関する月次データを取得します。なお、データの取得先は以下の通りです。

- 個別企業株価、TOPIX、日本国債10年債利回り⇒Investing.com

データが取得出来たら、Excelを用いて必要な項目を計算していきます。

ちなみに、個別企業のβ(ベータ)値は、現在のところMSNマネーで無料提供されていますので、これをもとに簡便に株主資本コストを推定することも可能です。本稿執筆時点でのオイシックス・ラ・大地のβ(ベータ)値は0.68となっていました。

推定の結果は以下の通りです。

理論株価を計算する

いくつかの異なる期間のデータを用いて推定した株主資本コストのうち、直近12カ月の数値3.61%を用いて理論株価を計算すると、3326円という結果が導かれました。

11月26日時点の終値が3370円なので、理論株価が高く出るようWACCを低めに見積もってようやくフェアバリューという結果に愕然・・・。

自分の平均買いコストは4090円なので、高い買い物をしてしまったかもしれません・・・。様子を見て手仕舞うか、さらに資金を追加してナンピンするか、悩ましいところです。

まあ、本音では、私の拙い分析力を嘲笑うかのような力強い上昇を期待しているんですが・・・。

最後になりましたが、本稿は個別銘柄の投資推奨を目的とするものではありません。仮に本稿を参考に投資を行った場合においてもその損益等に関して一切の責任を負いかねます。投資はご自身の判断と責任において行っていただきますようお願いいたします。

(おわり)