【企業価値評価】Excelで身近な会社の理論株価を計算する(マネーフォワード:~2019年11月期データ)

-890x500.jpg)

はじめに

書籍「バリュエーションマップ」(石島 博 著/東洋経済新報社/2008年)を参照し、Excelで「見積財務諸表モデル」を構築しDCF法により株式会社マネーフォワードの理論株価を計算してみました。

本稿は自分の学習を主眼として論述しており、分析手法について適切でない箇所も多いかと思います。

また、本稿は当該銘柄への投資を推奨するものではありませんので予めご承知おきください。

分析の手順

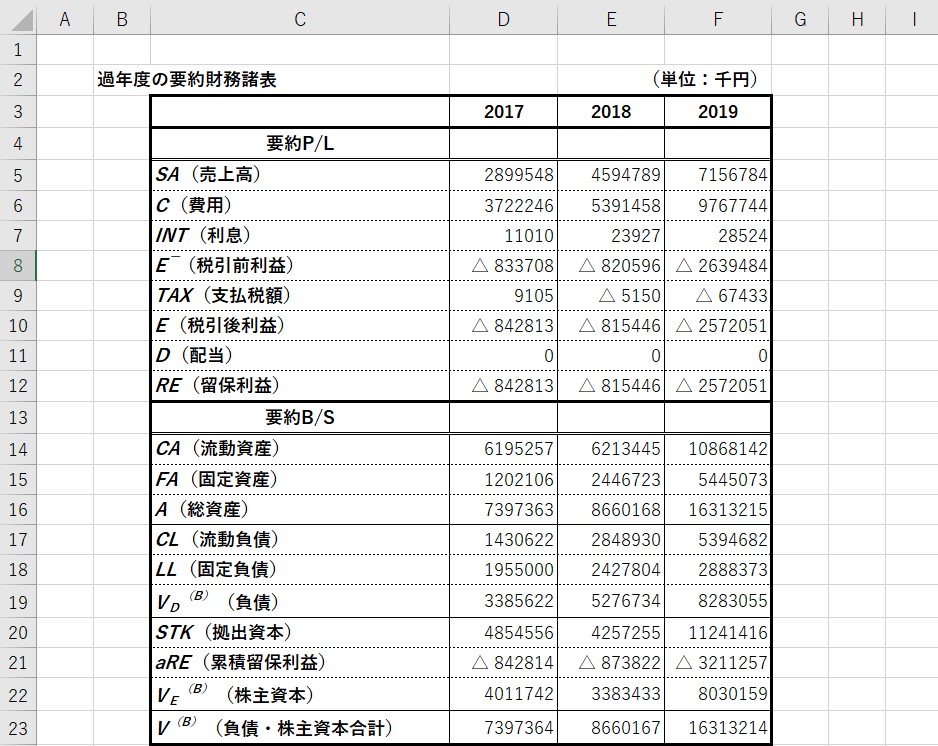

過年度の要約財務諸表の作成

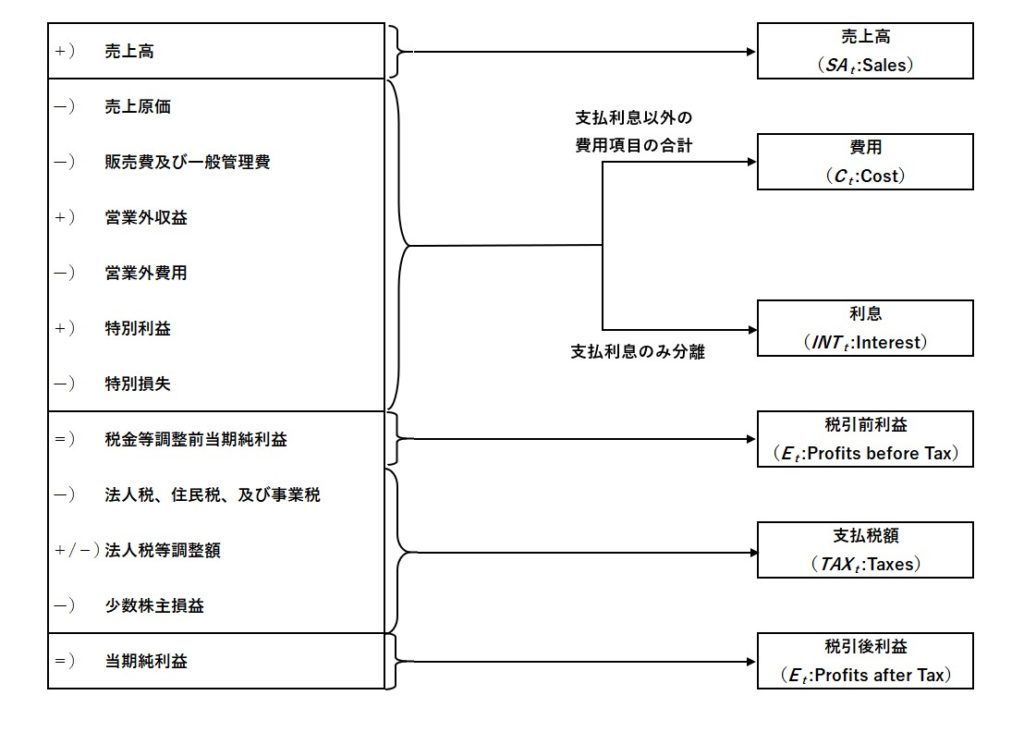

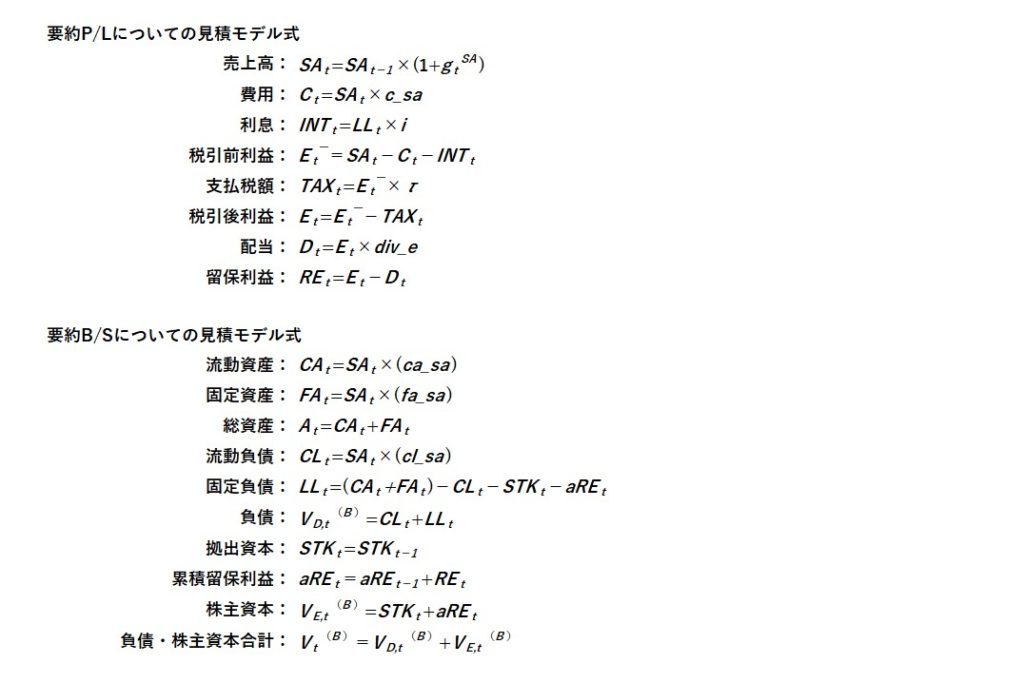

図表1を参照し、損益計算書(P/L)を要約します。

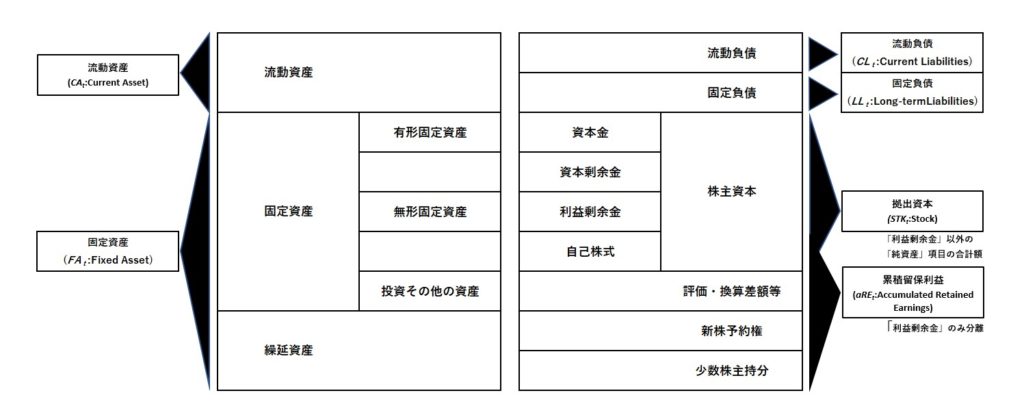

図表2を参照し、貸借対照表(B/S)の要約を行います。

株式会社マネーフォワード公式サイトのIR情報から、参照可能な2017~2019年のデータを利用し、財務諸表を要約します。

適切な見積財務諸表モデルの構築

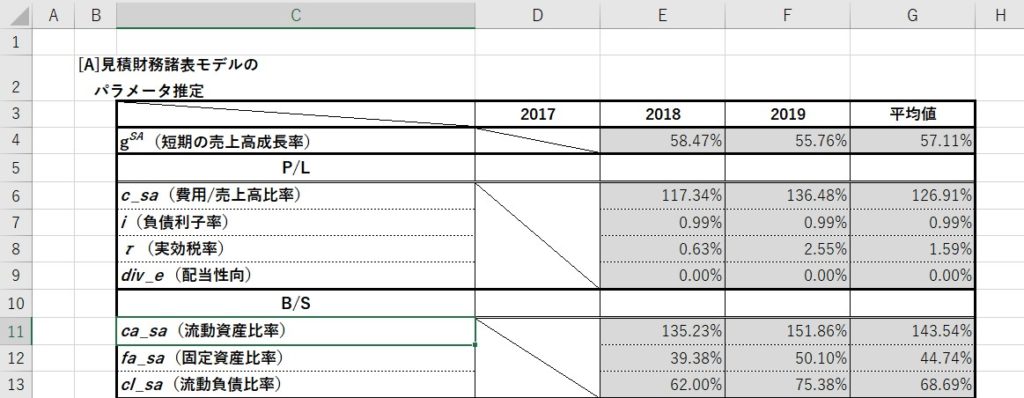

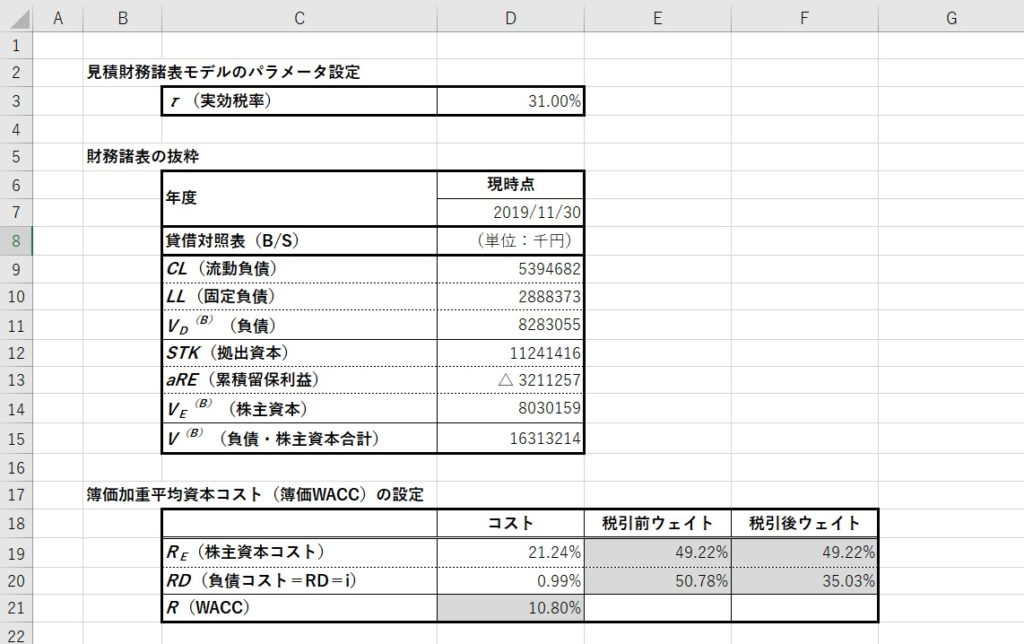

見積財務諸表モデルのパラメータ設定

要約財務諸表から推定されたパラメータは以下の通りです。

売上高成長率の設定

- 短期の売上高成長率⇒過去の売上高成長率の平均値

- 長期の売上高成長率⇒直近の潜在GDPの成長率

- 中期の売上高成長率⇒短期と長期の売上高成長率を「線形補間」して設定

EBITDAの算出

テキストでは、分析対象企業としてトヨタ自動車を取り上げ、売上高を出発点とするモデルを利用していました。

この方法ですと、トヨタのような黒字企業は費用/売上高比率c_saが100%を下回っておりきちんと利益が計上されるのでモデル構築上の問題はないのですが、現状赤字企業であるマネーフォワードについては、この方法ではいつまでも利益計上されないためフリーキャッシュフローがプラスにならず、企業価値が分析できないことに気が付きました。

どうやらモデルの修正が必要なようです。でもどうやったらいいのでしょうか?

何かヒントはないかとマネーフォワードのホームページのIR情報を探したところ、7月16日配信の2020年11月期第2四半期決算説明会WEB配信動画にて、辻庸介社長が、黒字化に関する方針として「2021年11月期には、EBITDA黒字化を達成する」、と言及してしていたので、これを基にモデルを構築することとしました。

ところで、EBITDA(Earnings before Interest ,Taxes,Depreciation,and Amortization)は、税引前利益に支払利息と減価償却費を加算した指標で、フリーキャッシュフローに近い概念として、フリーキャッシュフローの代わりに簡便的に使用されています。

今回はこの概念を利用し、税引前利益を出発点として見積財務諸表の各数値を構築しました。結果として、「C(費用)」は「SA(売上高)」-「INT(利息)」-「E‾(税引前利益)」の差額として計算されています。

肝となる「E‾(税引前利益)」は、2021年11月期(見積財務諸表の第2期)におけるEBITDA=0を出発点とし、私が無理やりひねり出した「depr_fa(減価・のれん償却/固定資産比率)」という、理論的に整合性があるのかよく分からない数値を用いて「DEPR(減価償却費)+AOGW(のれん償却額)」を算出し、負債利子率をパラメータとして設定することによって算出された「INT(利息)」の数値とともに用いて計算しています。

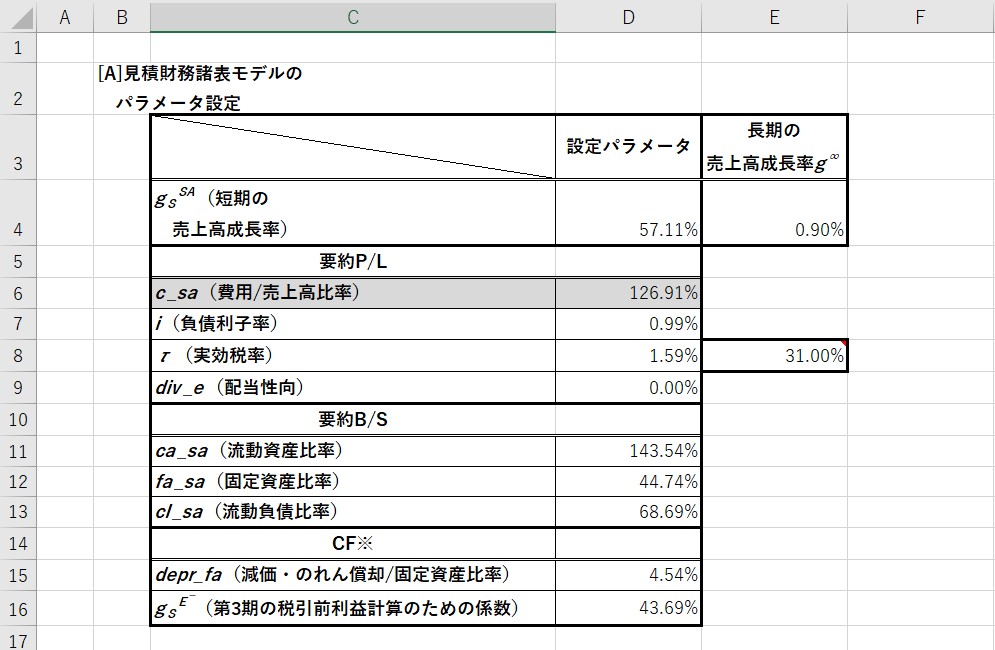

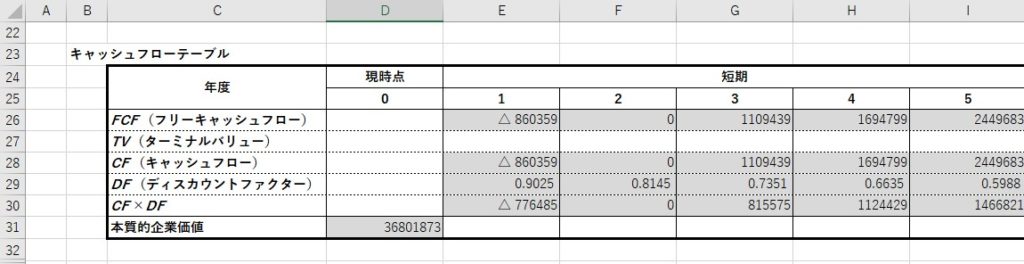

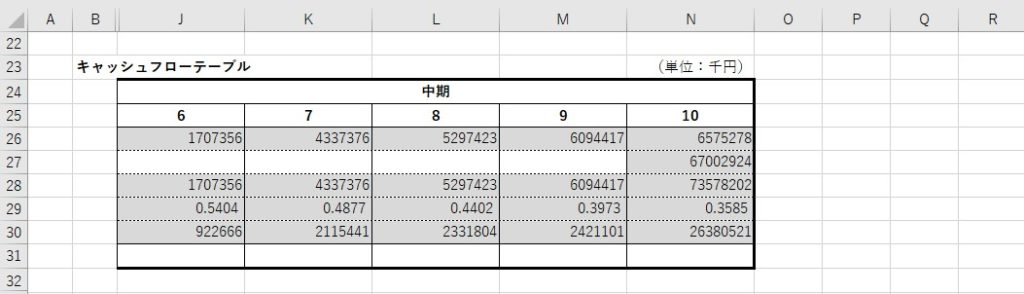

モデルのパラメータ設定および構築された見積財務諸表は以下の通りです。

.jpg)

-2-1024x667.jpg)

「INT(利息)」の計算に用いるパラメータ「τ(実効税率)」は、「E‾(税引前利益)」がマイナスの時は1.59%、プラスの時は31.00%を用いています。

売上高成長率は、2018年度と2019年度の平均値である57.11%が3年にわたって持続すると仮定しました。

これは、日経業界地図2020年版(日本経済新聞社 編/2019年)に記載のあった矢野経済研究所による国内フィンテック系ベンチャー企業の国内市場規模推移予測から見てもそれほど違和感のない仮定です。

また、第11期以降の長期売上高成長率は、直近の潜在GDPの成長率である0.90%に設定しました。この数値は内閣府のウェブサイトのデータを参照しています。

なお、第4期~第10期の(中期)売上高成長率は、短期と長期の売上高成長率を「線形補間」して設定しています。

EBITDAの予測の際に「E‾(税引前利益)」を算出しますが、これは第0期と第2期の数値を線形補間することにより得られた係数(43.69%)を第3期まで適用し、以降は売上高成長率を用いて計算しました。

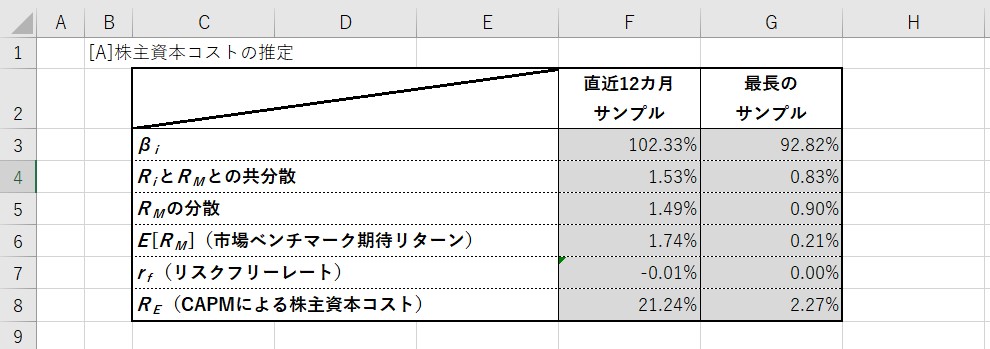

CAPMによる株主資本コストの推定

テキストでは、マルコフ連鎖を仮定した「レジームスイッチングモデル」を用いてCAPMを算出していましたが、現時点での私の数学力ではとても太刀打ちできる代物ではないと観念し、伝統的な方法で算出しています。

もともと、企業価値評価のための株主資本コストの推定についてはかなり主観的な要素が強いというか、曖昧なもののような気がしています。

参考のため、日本でベネッセコーポレーションと連携しているオンライン学習サイトのUdemy(ユーデミー)で、外資系投資銀行出身の講師による「Excelで学ぶ企業価値評価」という動画を購入して視聴しましたが、ここでは講師の方が「こんなことを言うと私もリスクがありますが・・・」と前置きしたうえで、だいたい5%程度のイメージだと説明し、感応度分析という手法の紹介の中で4%、5%、6%の3つの数字を使用していました。

また、8月26日付日本経済新聞にて、ソフトバンク株式の企業価値分析の記事が掲載されていましたが、使用した株主資本コストの数字は5.9%とのこと。

ちなみに計算方法は、期待収益率は3月末TOPIXの加重平均予想PERの逆数(7%強)、ベータ値は3月末通信業種平均0.82 リスクフリーレートは3月末の10年物国債利回り0.005%を用いて計算したと記載されていました。

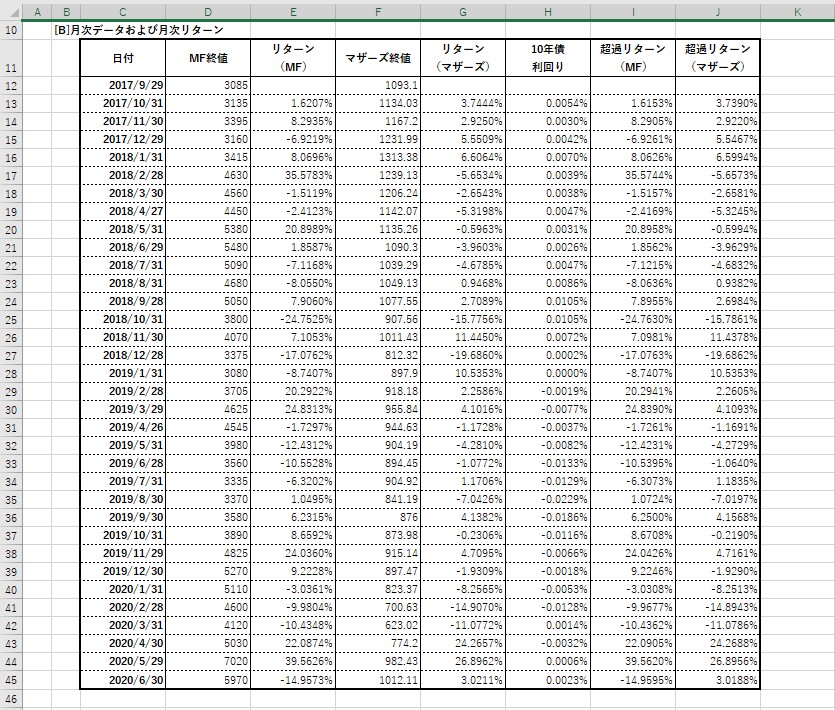

なお、本稿におけるCAPMの算出は、マーケットポートフォリオとして東証マザーズ指数を用い、テキストに記載の方法を参照して行っています。

データの取得はすべて「Investing.com日本版」から行いました。

簿価加重平均資本コスト(簿価WACC)の設定

WACCの定義で採用すべき加重ウェイトは、企業がその財務政策として決定すべきであり、理論的には本質的価値ベースで捉えるべきだと考えられます。

しかし、DCF法のフレームワークにおいて「本質的価値WACC」の定義自体がトートロジー(堂々巡り)となっているため、現状で企業がとっている資本構成が本質的に持続し、その「簿価ウェイト」がいずれは均衡状態における「本質的価値ウェイト」を達成すると考え、テキストでは市場の期待を反映した「市場価値ウェイト」ではなく「簿価ウェイト」を用いるとのことでしたので、本稿でもそれに倣います。

株主資本コストを直近12カ月のサンプルで算出すると21.24%と求められたので、これをベースに簿価WACCを計算したところ、10.80%となりました。

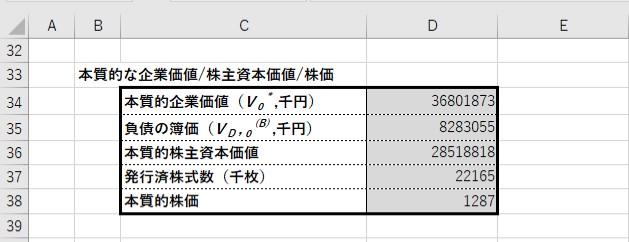

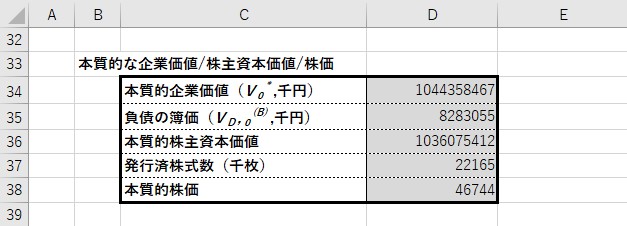

本質的株価

手間暇かけてようやくたどり着いた結果は以下の通り。

8月28日現在、マネーフォワードの株価は7400円ですので、この数値をもって投資判断するのは極めて難しそうです・・・。

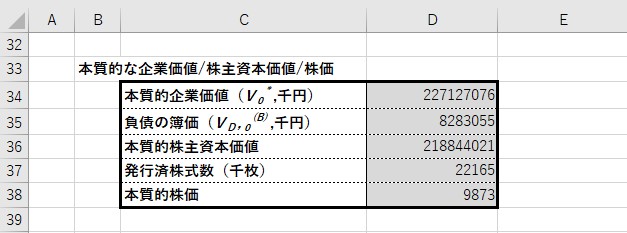

そこで、先述の日経新聞に記載されていた株主資本コスト5.9%を代入してみると・・・。

何となくまともな数字が出ましたが、これをもって「割安なので買い」と判断するのは勇気が要ります・・・。

(おわり)

-コピー-150x150.jpg)