【企業価値評価】身近な会社の理論株価をExcelで計算する(JR東日本:~2021年3月期データ)

はじめに

新型コロナウイルスの感染拡大により激減した「ヒトの移動需要」の影響により、JR東日本の業績は悪化しました。それに伴って株価も下落しましたが、これを投資のチャンスと捉え、2020年10月に5760円で100株を購入しました。コロナ収束後に旅行需要は回復するだろうとの思考回路です。

果たしてこの投資行動は正しかったのかを検証するため、Excelを利用し「見積財務諸表モデル」を用いてJR東日本の理論株価を計算しました。

JR東日本について

以下、JR東日本の事業の概要を理解するため、第34期(2021年3月期)有価証券報告書から抜粋しました。

沿革

1987年4月1日、日本国有鉄道(国鉄)の事業等を引き継ぎ、旅客鉄道事業、旅客自動車運送事業等を開始。

1993年10月に東京、大阪、名古屋の各証券取引所市場第一部および新潟証券取引所に株式を上場。

2002年6月、日本鉄道建設公団(現独立行政法人鉄道建設・運輸施設整備支援機構)所有の株式50万株を売却し、完全民営化。

事業の内容

①運輸事業

鉄道事業を中心とした旅客運送事業のほか、旅行業、清掃整備業、駅業務運営業、設備保守業、鉄道車両製造事業及び鉄道車両メンテンナンス事業を展開。

鉄道事業の営業エリアは、主として関東及び東北地方の1都16県にわたり、駅数は1630駅、営業キロは在来線が6,108.5km、新幹線が1,194.2km、総合計は7,302.7km。

②流通・サービス事業

小売・飲食業、卸売業、貨物自動車運送事業、および広告代理業等の生活サービス事業を展開。

③不動産・ホテル事業

ショッピングセンターの運営事業、オフィスビル等の貸付業およびホテル業等の生活サービス事業を展開。

④その他

クレジットカード事業等のIT・Suica事業および情報処理業等を展開。

経営理念

「究極の安全」を第一に行動し、グループ一体でお客さまの信頼に応える。

今後の経営環境の変化

わが国の経済情勢は、新型コロナウイルス感染症拡大の影響を大きく受けており、当面は移動需要の減少など、非常に厳しい環境が続く。

また、中長期的には、より一層の人口減少と高齢化が見込まれるとともに、自動運転等の技術革新やグローバル化の変容など、経営環境が大きく変化していくことを想定。

会社発足から30年以上が経過し、鉄道のシステムチェンジや社員の急速な世代交代など、様々な変革課題に直面。

中期的な会社の経営戦略

グループ経営ビジョン「変革 2027」において、将来の環境変化を先取りした経営を進めてきたが、今後もお客さまのご利用は以前の水準には戻らないとの考えのもと、2020年9月にポストコロナ社会に向けた対応方針である「変革のスピードアップ」を発表。今後、様々な取組みのレベルとスピードを上げ、「変革 2027」実現に向けた歩みを加速させていく。

強みであるリアルなネットワークとデジタルを掛け合わせ、「ヒト起点」の発想で鉄道を中心としたビジネスモデルを進化させ、構造改革を推進することにより、サステイナブルなJR東日本グループを目指す。

輸送サービスの収益力の回復を図りつつ、生活サービス、IT・Suicaサービスの成長を加速することにより、2025年度には運輸事業セグメントとそれ以外のセグメントの営業収益の比率を「6:4」にしていく。引き続き成長分野に経営資源を重点的に振り向け、「5:5」の早期実現を目指す。

セグメント別の経営成績

平成29年4月28日開催の取締役会において、セグメント区分の変更が決議されました。これに伴い、従来「運輸業」、「駅スペース活用事業」、「ショッピング・オフィス事業」、「その他」となっていたセグメント区分が、翌連結会計年度より「運輸事業」、「流通・サービス事業」、「不動産・ホテル事業」、「その他」に変更されています。

下表における「その他」の区分は、報告セグメントに含まれない事業セグメント等であり、クレジットカード事業等のIT・Suica事業、情報処理業等を含んでいます。当該区分の売上高利益率は18.56%と高水準であり、JR東日本の中期経営戦略は妥当かなという気がします。

個人的には、子会社のJR東日本スタートアップによる、無人駅等遊休資産を活用した新たな価値創出に関する取り組みに将来性を感じます。

なお、「セグメント利益」は内部利益調整額-4358百万円を考慮した数値です。

| セグメントの名称 | 売上高 | 前年度比増減 | セグメント利益 | 前年度比増減 | 売上高営業利益率 |

|---|---|---|---|---|---|

| 運輸事業 | 1095730 | -942465 | -532369 | -874314 | -48.59% |

| 流通・サービス事業 | 318075 | -203802 | -13546 | -52776 | -4.26% |

| 不動産・ホテル事業 | 271247 | -77766 | 15156 | -66264 | 5.59% |

| その他 | 79530 | -13426 | 14760 | -9048 | 18.56% |

| 全体 | 1764584 | -1237459 | -520358 | -1005218 | -29.49% |

理論株価を計算する

書籍「バリュエーションマップ」(石島 博 著/東洋経済新報社/2008年)を参照し、Excelで「見積財務諸表モデル」を構築しDCF法によりJR東日本の理論株価を計算します。

過年度の要約財務諸表の作成

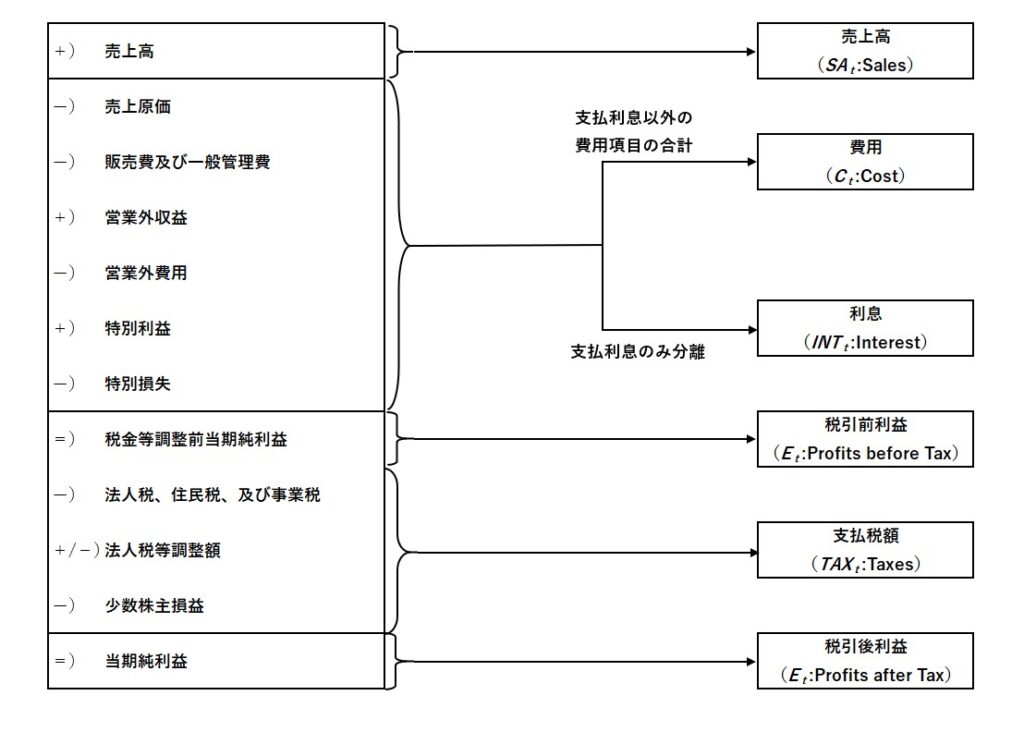

図表1を参照し、損益計算書(P/L)を要約します。

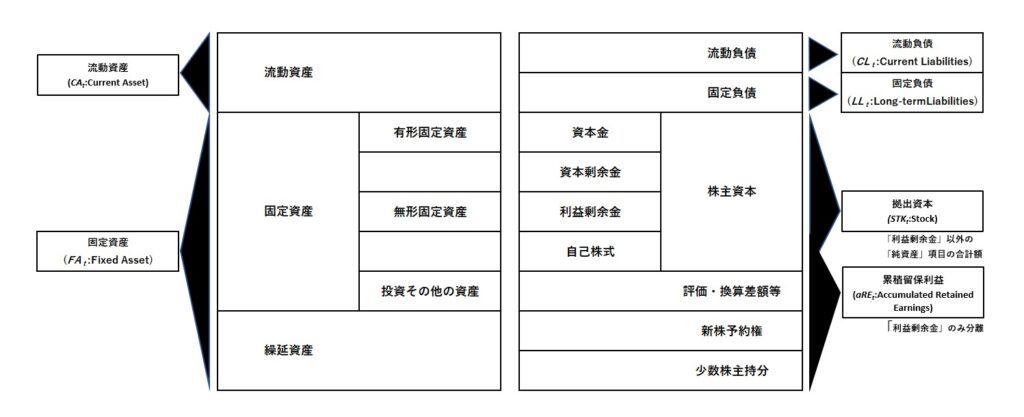

図表2を参照し、貸借対照表(B/S)を要約します。

今回の分析にあたっては、セグメント区分が変更された変更2017年(平成29年)以降のデータを使用しました。

(Excelの作業結果をグーグルスプレッドシートにコピーして埋め込み)

データは有報データマイニング株式会社が運営するウェブサイト「株主プロ」から取得しました。

見積財務諸表モデルのパラメータを推定する

パラメータは、セグメント区分が変更された2017年(平成29年)以降のデータを使用しました。

また、データの歪みを排除する観点から、コロナ禍の影響を大きく受けた2021年のデータを除外しています。

結果としてパラメータは、2017~2020年の平均値を使用して設定しています。

ただし、売上高成長率は、短期・中期・長期・超長期の4つに分け、それぞれ以下のように設定しています。

短期・中期の売上高成長率

『2025年度(2026年3月期)には運輸事業セグメントとそれ以外のセグメントの営業収益の比率を「6:4」にしていく。引き続き成長分野に経営資源を重点的に振り向け、「5:5」の早期実現を目指す。』というJR東日本の経営戦略をもとに将来の売上高を予測し、短期・中期の売上高成長率を設定しています。

具体的には、2026年に計画通り「6:4」を達成し、さらに成長を加速させて2031年に「5:5」を達成する状況を想定しています。

出発点となる現在(0時点)の売上高は、2017~2020年平均値の85%としました。

推定の結果は以下の通りです。

超長期の売上高成長率

超長期の売上高成長率として、潜在GDPの成長率を使用しています。

具体的数値は、内閣府のウェブサイトに掲載されているデータの2021年第2四半期の値0.5%です。

長期の売上高成長率

長期の売上高成長率は、中期と超長期の売上高成長率を「線形補間」して設定しました。

なお、「線形補間」の数式は以下の通りです。

\[ g_t^{SA}=g_m^{SA}-\frac{g_m^{SA}-g^{∞}}{6}(t-10) \]見積財務諸表を作成する

設定したパラメータをもとに見積財務諸表を作成します。

作成結果は以下の通りです。

株主資本コストを推定する

伝統的な「資本資産価格評価モデル(Capital Asset Pricing Model:CAPM) 」によって株主資本コストを推定しました。

まず、JR東日本の株価、TOPIXの指数値、およびリスクフリーレートとして日本国債10年債利回りに関する月次データを取得します。なお、データの取得先は以下の通りです。

- 個別企業株価、TOPIX、日本国債10年債利回り⇒Investing.com

データが取得出来たら、Excelを用いて必要な項目を計算していきます。

ちなみに、個別企業のβ(ベータ)値は、現在のところMSNマネーで無料提供されていますので、これをもとに簡便に株主資本コストを推定することも可能です。本稿執筆時点でのJR東日本のβ(ベータ)値は1.10となっていました。

推定の結果は以下の通りです。

理論株価を計算する

いくつかの異なる期間のデータを用いて推定した株主資本コストのうち、直近36カ月の数値5.47%を用いて理論株価を計算すると、17667円という結果が導かれました。

本稿執筆時点ではJR東日本の株価は7000円台で推移しています。

私の極めて主観的な分析によると、JR東日本が目論見通りの成長を達成できるならばとの但し書き付きながら、まだまだ上値はありそうとの結論に達しましたが、果たしてどうなるでしょうか・・・。

最後になりましたが、本稿は個別銘柄の投資推奨を目的とするものではありません。仮に本稿を参考に投資を行った場合においてもその損益等に関して一切の責任を負いかねます。投資はご自身の判断と責任において行っていただきますようお願いいたします。

(おわり)

-コピー-150x150.jpg)

-150x150.jpg)