【理論】収益率とは何か

はじめに

先日、つみたてNISAで積み立てる投資信託の検討を行った際、モーニングスターのウェブサイトでピックアップした商品の「トータルリターン」を比較しました。

また、標準偏差の計算の際には「年間平均リターン」を計算しました。

この2つの収益率を計算する際には、それぞれ異なる方法による計算を行っています。

ここで、この2つの収益率は何を意味しているのか詳しく理解したいと考え、収益率の基礎について調べてみました。

収益率とは何か

金利や配当のほかに時価の変動も加えた収益をトータルリターンと呼びます。このトータルリターンを意味するのが「収益率(rate of return)」です。

収益率は、①一定期間について、②時価をベースに、③評価損益も含めて計算する、のが原則です。

「一定期間」は、1年、4半期、月次などのデータが用いられます。複数年にわたる収益率は、通常は年率換算して表示します。

算術平均と幾何平均

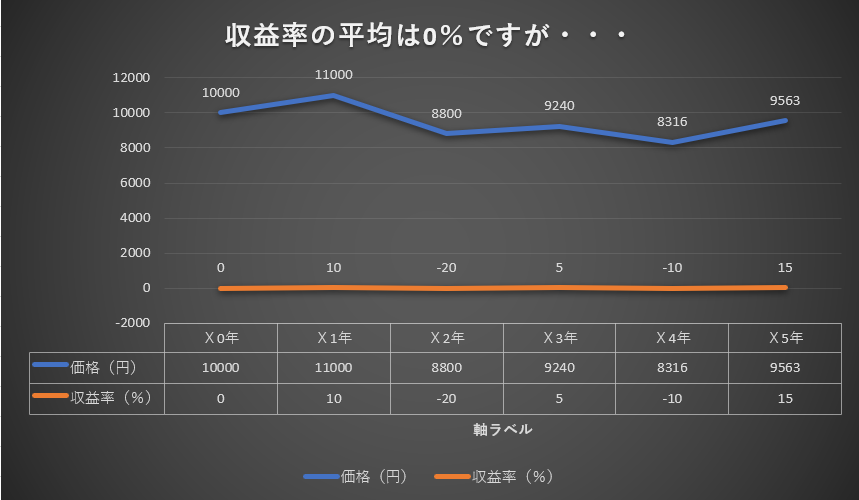

図表1 価格と収益率

| X0年 | X1年 | X2年 | X3年 | X4年 | X5年 | |

| 価格(円) | 10000 | 11000 | 8800 | 9240 | 8316 | 9563 |

| 収益率(%) | NA | +10 | -20 | +5 | -10 | +15 |

上の図表は、X0年末に10000円で運用を開始した架空の投資信託の5年間の価格と収益率の推移を示しています。この投資信託の分配金はなかったものとします。

上の図表から、この投資信託を5年間保有した場合の平均収益率を求めます。

計算式は以下の通りです。

$$\scriptsize(10-20+5-10+15)/5=0%$$

平均収益率は0%と計算されました。この計算方法を算術平均と呼びます。

しかし、X0年に10000円でスタートした価格がX5年には9563円に値下がりしています。

損をしているのに収益率が0%というのは違和感があります。

そこで、幾何平均という計算方法が登場します。

幾何平均収益率は毎年の収益率を掛け合わせ、複利ベースで年率を計算することで求めます。

上の図表の数値をあてはめると、

$$\scriptsize1+r=\sqrt[5]{(1+0.1)(1-0.2)(1+0.05)(1-0.1)(1+1.15)}$$

$$\scriptsize=\sqrt[5]{0.95634}≒0.99111$$

上式より、\(\scriptsize r=-0.889\)% となりました。

この結果は直感的にも違和感はありません。

リスクはリターンを蝕む

算術平均と幾何平均でこのような差が生じる背景には、「リスクはリターンを蝕む」という現象があります。

2年間の投資で算術平均の収益率がいずれも20%になる次のケースを考えます。

図表2 リスクはリターンを蝕む

| 1年目 | 2年目 | 分散 | 標準偏差 | 算術平均 | 終価 | 幾何平均 | |

| ケース1 | 20% | 20% | 0 | 0 | 20% | 1.44 | 20.0% |

| ケース2 | 0% | 40% | 400 | 20 | 20% | 1.40 | 18.3% |

| ケース3 | -20% | 60% | 600 | 40 | 20% | 1.28 | 13.1% |

分散は、[(各データ-データの平均)を2乗したものの合計]÷データ数 で計算されます。

わざわざ2乗するのは、[(各データ-データの平均)の合計] はゼロになってしまうからです。

分散の平方根が、標準偏差です。

上の表で、ケース2とケース3は算術平均>幾何平均となっています。リターンの振れ幅が大きいほど、即ち標準偏差が大きいほど幾何平均が算術平均を下回る幅も大きくなっています。 このようになる理由は、

\(\scriptsize(1+{r_1})(1+{r_2})≤(1+\bar{r})^2\) ただし、\(\scriptsize\bar{r}=({r_1}+{r_2})/2\)

が成立しているために、\(\scriptsize{r_1}={r_2}=\bar{r}\)の時に算術平均=幾何平均となり、それ以外の時には幾何平均は常に算術平均を下回ることになります。

これが、「リスクはリターンを蝕む」と呼ばれる現象です。

過去のデータに基づいて今後1年間の収益率を予想する場合には、算術平均である0%を使用するのが一般的です。過去の収益率はそれぞれ「独立」していると考えるためです。

(おわり)

参考文献

証券アナリストのための数学再入門(金子誠一 著/ときわ総合サービス/2004年)